信託規劃師對信託業的安養信託之看法

聯合報新聞

安養信託變套餐 手續更簡便

2015-12-14 07:28:39 聯合報 記者蔡靜紋/台北報導

「安養信託係瞎咪?」「太複雜!不知道怎麼買?」因應台灣老年化社會需求,信託公會主動出擊,除接受預約下鄉宣導外,將研發套餐型保險金信託,讓民眾簡單選。

安養信託自2003年上市以來,銀行承接案件不多,一方面是銀行評估獲利性不高,未列為主力商品積極推廣,另一方面是民眾接受度不高。

信託公會秘書長吳圳益直言,很多民眾聽到要繳信託管理費就沒興趣了,「錢放在銀行還要交錢,我存銀行就好啦!」信託手續費收取標準不一,有些是固定費用、有些是依比率收取,大抵約管理資金的千分之一。

另一個原因是「老人聽完,說要回去跟家人商量,就沒了。」據了解,不少子女都擔心父母的錢放進信託後,下一代就無法動用,或認為子女代父母管理就綽綽有餘,不必花錢放信託。

眼看著信託公會走遍全省宣導仍無起色,吳圳益與信託公會同仁腦力激盪,決定協助將安養信託商品簡單化、模組化,規劃為套餐商品,讓銀行銷售定型化契約,降低民眾看不懂信託條文的心理障礙,進一步希望銀行承作件數達一定經濟規模後,有能力降低收費,進而提高民眾採用安養信託意願。

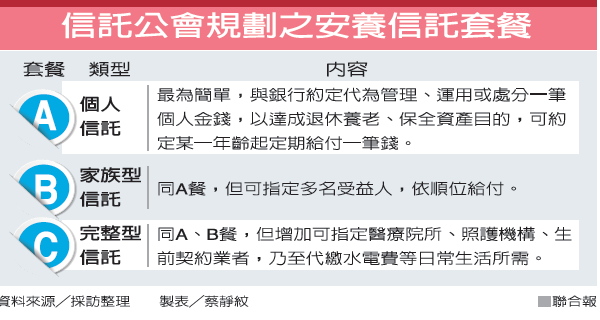

按信託公會現階段規劃,將推出三種套餐。第一種A餐是最簡單的個人安養信託,現已擬妥定型化契約分送給公會會員參酌。

第二種B餐是家族型安養信託,可以多人擔任受益人,但設定受益人順位,主要是因應有些民眾擔心身後還有信託基金未用完,必須煩惱遺產稅問題。例如,丈夫辦理安養信託,約定身後未用的錢,用於照顧老婆,若老婆不在,便用於指定子女,或指定捐贈的公益團體。吳圳益說,B餐有機會在明年第一季推出。

第三種C餐是完整版,可以照顧生前到身後,結合醫院、安養與照護、生前契約等相關周邊服務機構。舉例來說,民眾可以與銀行約定,65歲開始啟動信託給付每月生活費,萬一生病協助送至事先指定的醫院醫治,若需要長期照護則送到哪家安養機構,乃至於身後事如何處理。

信託規劃師對信託業的安養信託之看法

信託業之安養信託其效果不彰,其實除信託業公會秘書長吳圳益提的推廣不彰的原因,(一)信託契約內容複雜,老人家不易了解;(二)信託管理費,民眾認為一筆不小的支出,又無利息收入,而銀行立場又覺得沒收多少,沒利潤;(三) 現金自己管,運用彈性,又不用收費。

其實依專營信託規劃的謝孟甫信託規劃師,他點出了信託業安養信託另外三個其實更重要的問題,(一)信託業之安養信託其實"不保本"這是最大關鍵,現金花了就沒了,到了需要照護或住院,反而需要花大錢的時候,信託帳戶內已沒有錢了。(二)老人家在自理能力沒問題時,他覺得錢可以自己管,當他沒自理能力時,照護、住院更須要用錢,怎可能給銀行管。(三)銀行或信託業只想管理現金,對於其他信託財產無管理與維護能力,或覺得管理費少,例如管理不動產的事情雜,不符合效益。

謝孟甫信託規劃師,他說其實安養信託要做得好,其實是要善用國人持有率80-90%的不動產,來做為安養信託的信託財產,對有所有權的老人家才是最好最有利的工具。不動產做為老人家的安養信託財產有下列好處;

(一)資產保本,不動產以出租為主,用其租金收入,當作老人家的生活費,房子沒賣沒有資產減少的問題。

(二)家人或專業人士做受託人,負責管理出租與維護信託產產內的不動產,其相對銀行的管理費低廉或者根本不用管理費。

(三)當老人家需要照護,住院須要用大錢時再來處分資產或者由家人親友墊付,於老人家辭世後再處分信託財產內的不動產來償還相關醫療照護與身故相關費用。

謝孟甫信託規劃師建議:政府與信託業,真的要把安養信託做好,其實應往這方面來思考與規劃。

我們的團隊就是專營資產信託規劃與不動產管理這方面的服務,若對安養信託客製化與量身製訂有需要或有興趣民眾歡迎與我們聯繫。在老年化的社會即將來臨,老年安養是每個家庭,進而整個社會都要一起面臨的問題。安養信託的規劃是每個人在老年生活,很重要的理財規劃課題。

龍邑不動產 秘書小編輯 105.01.03整理